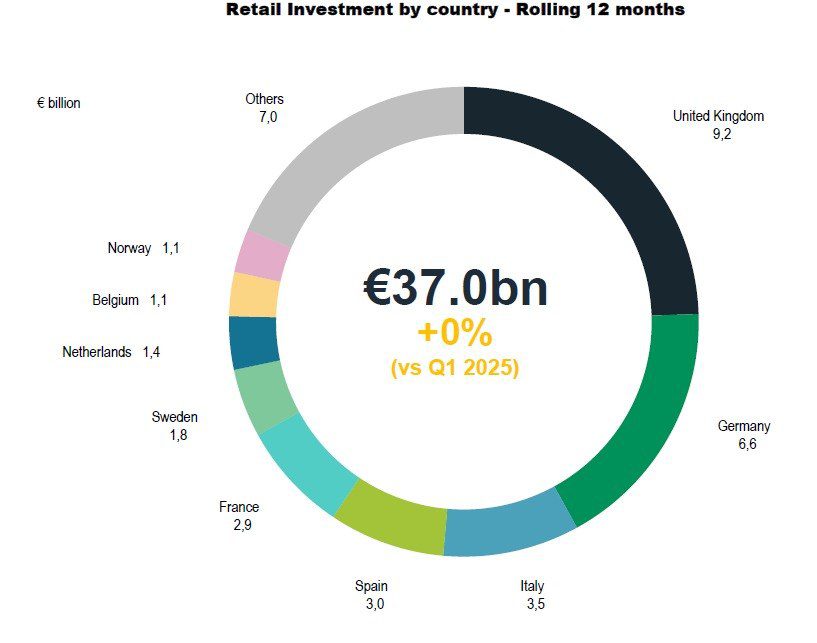

У першому кварталі 2026 року інвестиційна активність у сегменті торговельної нерухомості Європи залишалася на стабільному рівні. Сукупний обсяг капіталовкладень досяг приблизно 37 млрд євро. Найбільш динамічним напрямом зростання стали торгівельні центри.

Такі оцінки наводяться в аналітичних матеріалах BNP Paribas Real Estate, які цитує видання Across.

Попри короткострокове уповільнення на старті року, загальна динаміка комерційної нерухомості в Європі за останні 12 місяців залишилася позитивною — приблизно +10%. Ритейл-сегмент, своєю чергою, закріпився як третя за масштабом інвестиційна категорія, акумулюючи 20% загального обсягу вкладень у комерційну нерухомість.

Торгівельні центри повертають інвестиційну привабливість

Ключовою зміною першого кварталу стало посилення ролі торгівельних центрів. Підсегмент продемонстрував найвищу динаміку зростання. Інвестиції у торгівельні центри збільшилися більш ніж на чверть за рік і досягли приблизно 8,9 млрд євро.

Найбільші транзакції в Мадриді, Празі та Бергамо підтвердили, що інвестори знову розглядають класичні формати як актив із прийнятним показником ризику та дохідності.

“В умовах зростаючої вибірковості торговельні центри та роздрібні парки продовжують пропонувати інвесторам привабливіший профіль ризику та прибутковості, ніж інші сегменти комерційної нерухомості”, — каже Патрік Делколь, керівник європейського відділу роздрібної торгівлі BNP Paribas Real Estate.

Лідери ритейл-нерухомості змінилися

Географія розподілу інвестицій поступово зміщується від традиційних центрів. Якщо Німеччина демонструє ознаки відновлення — +17%, то Велика Британія та Франція фіксують помітне скорочення активності — -16% і -30% відповідно.

Натомість капітал активно рухається у південну та північну Європу. Іспанія та Італія показують впевнений приріст завдяки попиту на торгівельні центри. Бельгія, Нідерланди та Швеція демонструють кратне зростання інвестицій.

Що цікавить інвесторів в нерухомість в 2026 році

Проте, саима структура ринку залишається неоднорідною. Головні торгівельні вулиці продовжують втрачати інтерес інвесторів — обсяг угод скоротився приблизно на 25%. Причина — обмежена пропозиція якісних активів та висока концентрація ризиків у преміальних локаціях.

Натомість роздрібні парки за межами міст утримують позиції як найбільший сегмент за обсягом капіталу — 9,7 млрд євро. Попри незначне зниження, вони залишаються привабливими завдяки стабільному орендному потоку та нижчому порогу входу для інвесторів.

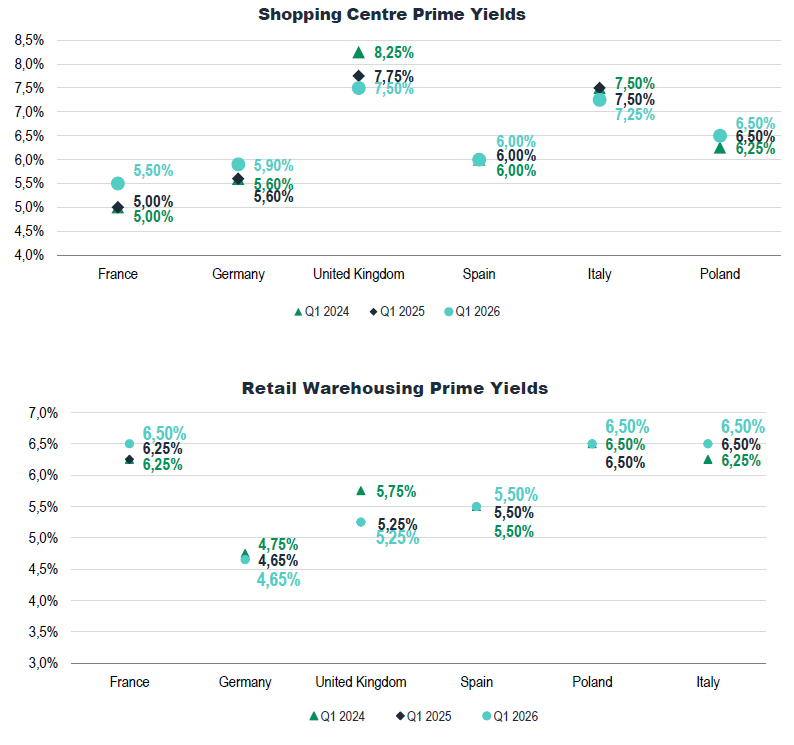

Дохідність: відчутна рівновага

Ситуація з дохідністю в Європі залишається змішаною. У Франції та Німеччині торгівельні центри показали зростання дохідності. В Італії та Великій Британії навпаки відбулося її скорочення.

Головні торгівельні вулиці демонструють ще більшу неоднорідність: у частині міст дохідність стабілізувалася, тоді як у ключових локаціях, Лондоні, Мадриді та Мілані, триває багаторічний тиск через дефіцит якісних об’єктів.

Як підкреслює Патрік Делколь, який очолює європейський напрям роздрібної нерухомості в BNP Paribas Real Estate, попри посилення економічної та геополітичної невизначеності, ринок ритейл-нерухомості Європи продовжує демонструвати стійкість. На його думку, базові ринкові фактори залишаються достатньо сильними, щоб підтримувати стабільний рівень інвестиційної активності у 2026 році.