У 2025 році ринок житла передмістя Києва входить у фазу перегріву — попит стабільно зростає, пропозиція концентрується навколо ключових локацій, а середня ціна квадратного метра поступово рухається вгору.

Рейтинг забудовників та аналіз цін публікує Мінфін.

За оцінками ринку, середній рівень у новобудовах Київської агломерації вже наближається до понад 50 тис. грн/м², із подальшим напрямом у бік зростання через валютні коливання та будівельні витрати.

Ринок житла навколо Києва остаточно закріпив тренд, який формувався останні кілька років — попит зміщується за межі столиці. Ключовий зсув у поведінці покупця — від квадратних метрів до якості середовища. Люди обирають не просто квартиру, а сценарій життя:

- логістику до Києва,

- наявність шкіл і медицини,

- зелені зони,

- безпеку,

- автономність.

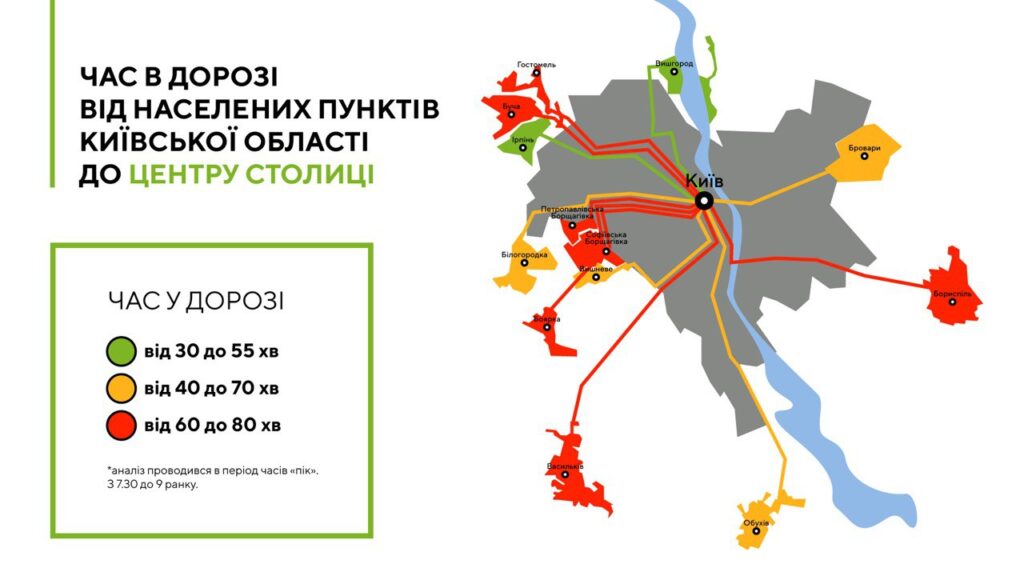

Найбільш виграють локації, які вже майже повністю інтегровані у столичну екосистему. Серед найпопулярніших — Ірпінь, Буча, Бровари, Вишневе, Софіївська Борщагівка, Крюківщина та Гатне.

Житло біля Києва дорожчає: які забудовники пропонують нерухомість

Найбільший попит мають компактні формати — однокімнатні та невеликі двокімнатні квартири. Вони закривають одразу декілька потреб власників — перше житло, інвестиція або релокація з Києва в більш спокійне середовище.

Водночас поступово зростає попит на просторіші рішення — двох- та трикімнатні квартири. У фокусі уваги залишається функціональність: кухня-вітальня, зонування, місця для роботи з дому та зберігання стають базовим стандартом.

Забудовники конкурують за обсягами введення житла nf концепцією продукту. Формат “житлового комплексу” трансформується у модель “міста в місті”.

Ключовими елементами стають внутрішня інфраструктура, закриті двори без авто, комерційні простори, спортивні та дитячі зони, а також керуючі компанії як сервісний оператор.

Окремий фактор уваги в умовах війни — безпека та автономність. Покупці очікують базову енергонезалежність, укриття, резервне живлення та стабільні інженерні системи.

Популярності також набирають формати житла з базовим ремонтом. Причина — дефіцит підрядників, зростання вартості матеріалів та бажання скоротити час до заселення.

Географія росту — де найбільше пропозицій

Значна частина нового житла зосереджена у кількох ключових локаціях, передусім:

- Софіївська Борщагівка,

- Ірпінь,

- Буча,

- Вишневе,

- Крюківщина,

- Гатне.

П’ятірка лідерів формує близько 40% всього введеного житла, що фактично створює олігопольну структуру сегмента.

Лідери ринку-забудовників передмістя Києва

До п’ятірки лідерів рейтингу забудовників передмістя Києва у 2025 році увійшли компанії, які забезпечили найбільші обсяги введеного житла:

- Martynov Real Estate — понад 84,7 тис. кв. м реалізованих площ;

- MOLODIST — близько 41,8 тис. кв. м;

- девелоперська група “Відважних” — орієнтовно 37,1 тис. кв. м;

- компанія “Атлант” — близько 37 тис. кв. м введеного житла;

- “Синергія” — приблизно 28,4 тис. кв. м нових площ.

Слабкі місця ринку

Попри високий інтерес покупців до енергонезалежного житла, питання резервного живлення залишається однією з найслабших ланок ринку. За підсумками минулого року, 51% новозбудованих житлових комплексів були введені в експлуатацію без систем генераторного забезпечення.

Найбільш контрастно проблема проявляється у громадах, що зазнали бойових дій або окупації — зокрема в Ірпені, Бучі та Гостомелі. Із 23 реалізованих там житлових проєктів лише 5 мають базові рішення для автономного електроживлення.

Ще однією системною невідповідністю ринку залишаються обіцянки щодо соціальної інфраструктури, насамперед шкільної. Частина девелоперів декларує наявність навчальних закладів у складі комплексів, однак фактична реалізація проєктів суттєво відстає від заяв.

За даними “Мінфіну”, із 17 житлових комплексів, де заявлялася можливість навчання дітей на території ЖК, реально функціонують власні школи лише у 3 випадках. Ще десятки проєктів або відклали, або повністю відмовилися від створення освітньої інфраструктури.

У результаті сім’ї з дітьми, які обирають новобудови передмістя, фактично залишаються залежними від місцевих комунальних шкіл і садочків.