У 2025 році ринок торгівельної нерухомості Києва продемонстрував стійкість і продовжив пристосування до умов воєнної економіки. Наприкінці року середній рівень вакантності у торгових центрах знизився до 11,5%, тоді як обсяг нової пропозиції залишався мінімальним.

Такі дані наводяться в аналітичному дослідженні компанії EXPANDIA, яка є представником CBRE в Україні та Молдові.

Київські ТРЦ повертаються до життя — хто виграє від нового попиту

Минулий рік став періодом поступового відновлення внутрішнього попиту. Індекс споживчих настроїв у Києві піднявся до 78,5, додавши 7,4 пункти. у річному вимірі. Паралельно сповільнення інфляційного тиску посилило купівельну спроможність: індекс споживчих цін знизився до 109,8% або мінус 3,7 пунктів.

Реальний сектор роздрібної торгівлі відреагував зростанням — товарообіг у столиці збільшився на 7,5%. Аналітики говорять не про різкий підйом, а про стабілізаційну динаміку після періоду різких коливань.

Розвиток зупинився: торгівельний ринок живе на чинному фонді

Пропозиція торгових площ у Києві залишається фактично незмінною. За весь 2025 рік на ринок вийшов лише один новий об’єкт — районний ТРЦ Baltic Sky із GLA 6 200 кв. м.

У підсумку загальний обсяг якісних торгових площ утримався на рівні близько 1,59 млн кв. м. Забезпеченість населення торговими площами — приблизно 530 кв. м на 1 000 мешканців.

Фактично ринок працює в режимі обмеженої пропозиції, де ключову роль відіграє зміна орендарів, а не будівництво нових площ

Конкуренція за якісні локації зростає та впливає на вакантність

Дефіцит нових площ та обережний розвиток ритейлерів сприяли скороченню вакантності. Середній показник у столичних ТРЦ знизився до 11,5%.

Найбільш помітне покращення зафіксоване в “якісних торгових центрах”, де вакантність звузилася до 12%. Водночас районні об’єкти в густонаселених районах демонструють фонову вакантність на рівні 2–3%. На ділі мова йде про повну зайнятість якісних площ.

Проте сам ринок дедалі більше розшаровується — топові локації стають дефіцитним ресурсом, тоді як слабші об’єкти конкурують за орендаря через гнучкі умови.

Орендні ставки: поступове повернення до довоєнних рівнів

Цінова динаміка в сегменті залишається стриманою. У 2025 році орендні ставки в найсильніших ТРЦ стабілізувалися в діапазоні $40-70 за кв. м на місяць.

У районних торгових центрах зафіксовано помірне зростання — до $19-40 за кв. м та додали 15%. Водночас ключовим пріоритетом для власників об’єктів залишається не максимізація ставки, а утримання заповнюваності та стабільного грошового потоку.

Ритейл змінюється

Структура відкриттів у Києві демонструє зсув у бік локального споживання. Близько 60-70% нових точок припадає на компактні формати — мережі на кшталт “Фора”, Mi Market, Thrash! та “Аврора”.

Fashion-сегмент дедалі більше формується локальними гравцями. Саме українські бренди стали основними орендарями нових площ у торгових центрах — близько 67% їх відкриттів відбувається саме в ТРЦ.

Серед активних гравців:

- Arber,

- Fabric17,

- Famo,

- Gepur,

- JUL,

- OnebyOne,

- Papaya,

- Stimma,

- VOVK.

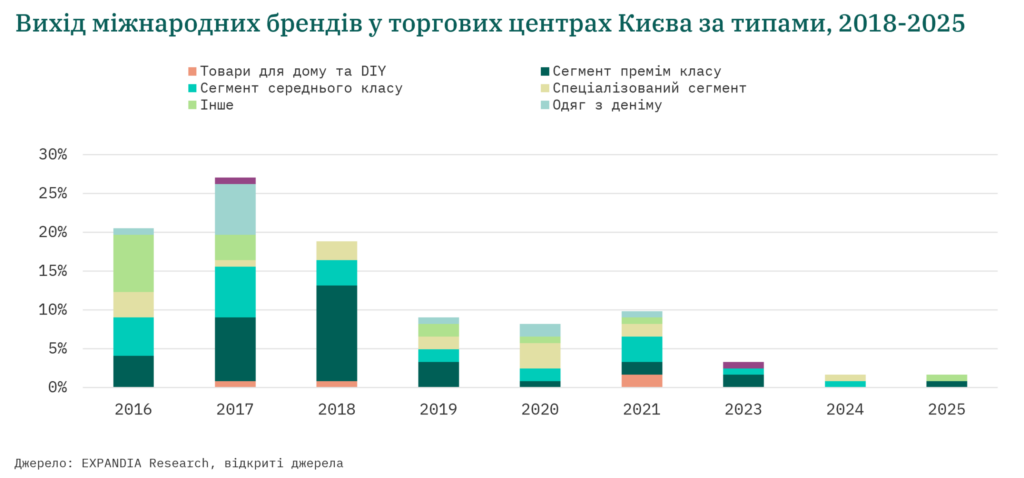

Водночас присутність міжнародних ритейлерів залишається обмеженою. У 2025 році лише 4 міжнародні fashion-бренд вийшли на київський ринок. Частина іноземних операторів скоротила мережу або вийшла з України.

Два великі проєкти на паузі очікування

Перспективи розширення ринку пов’язані з двома ключовими об’єктами:

- Ocean Mall (110 000 кв. м),

- White Lines (27 000 кв. м).

Обидва проєкти можуть вийти на ринок у другій половині 2026 року, хоча експерти не виключають можливих затримок.

Мільярди виторгу без гарантії прибутку: як працюють найбільші ТРЦ Києва

За шість місяців 2025 року показали ключову особливість київського ринку торгівельної нерухомості — обороти не означають стабільної прибутковості. П’ять найбільших ТРЦ столиці сумарно згенерували 2,8 млрд грн доходу, однак фінансовий результат виявився полярним — від прибутку до суттєвих збитків.

Хто заробляє найбільше та хто насправді заробляє

Лідером за обсягом виторг став Respublika Park із понад 850 млн грн доходу. Проте масштаб не конвертувався у прибуток — об’єкт завершив півріччя зі збитком.

Натомість Lavina Mall, який поступився за доходами, продемонстрував найкращий фінансовий результат серед конкурентів. Модель управління дозволила не лише втримати обороти, а й забезпечити позитивний фінансовий баланс.

Ocean Plaza залишається одним із найсильніших гравців за виторгом, однак саме він показав найбільший збиток у вибірці. Dream Town працює на межі рентабельності, генеруючи невеликий прибуток. Blockbuster Mall залишається у збитковій зоні.

Раніше стало відомо, що повітряні тривоги у березні 2026 року зупинили роботу ТРЦ в Україні на 18,6% часу — майже 5 робочих днів втрат. Бізнес недоотримує виторг, орендарі фіксують падіння продажів, ринок ритейлу стикається з рекордними простоями від початку повномасштабної війни.